Blog

La baisse des prix de l’immobilier à Hyères : est-elle inévitable ? est-elle souhaitable ?

Partager cette actu

La question revient sur toutes les lèvres, au fil de nos rencontres, tant avec les acquéreurs, qui anticipent d’ores et déjà une baisse des prix, qu’avec les vendeurs, qui la redoutent.

Historique rapide

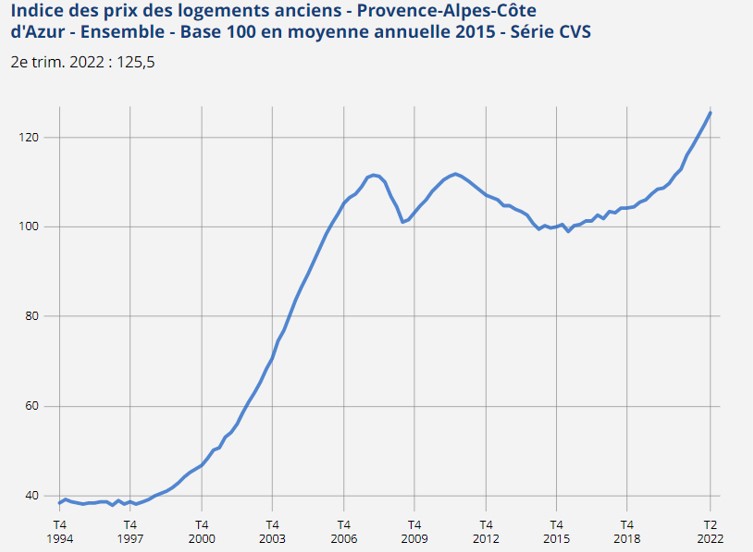

Pour tenter de répondre de manière rationnelle à cette question, il convient au préalable de faire un petit rappel historique sur le marché immobilier à Hyères, et de manière plus générale dans la région PACA.

En effet, il faut se souvenir que les prix de l’immobilier ont connu une hausse quasi continue sur les 30 dernières années, pour atteindre des sommets historiques jamais atteints :

+ 230% par rapport à 1994/1995

+ 25% environ entre 2015 et 2022

Ces niveaux historiques ont été atteints sous l’effet de différents facteurs :

- La pénurie « chronique » de construction de logements neufs dans les zones « en tension », due aux difficultés de libérer du foncier et à la complexité des procédures de construction

- La baisse des taux d’intérêt à des niveaux historiquement très bas (moins de 1%)

- Le rallongement de la durée moyenne des crédits immobiliers

- Une politique d’accès au crédit plus « libérale », permettant aux banques d’avoir un « produit d’appel » attractif pour capter de nouveaux clients

Cette évolution générale n’a pas été sans conséquence :

- Une partie significative des acquéreurs a progressivement été exclue du marché, notamment les primo-accédants, quand ils ne pouvaient pas bénéficier d’une aide familiale (donation, héritage)

- L’endettement global des ménages s’est considérablement accru (doublement du taux d’endettement en 10 ans)

- Part croissante du poids de l’immobilier dans le budget des ménages

La nouvelle donne

Cette situation est clairement arrivée à un point culminant, et très probablement à un point de « bascule » vers un nouveau cycle de marché baissier, du fait des changements récents dans l’environnement économique :

- Hausse des taux à un rythme très rapide (2% aujourd’hui hors assurance), qui « rogne » la solvabilité des emprunteurs et pèse sur leurs budgets pour acquérir un logement

- Taux de refus des demandes de prêts très élevé (autour de 50% des dossiers), que ce soit pour dépassement du désormais fameux « taux d’usure », ou sous la contrainte du taux d’endettement maximum de 35% fixé par le Haut Conseil de Stabilité Financière

- Hausse du coût de la vie (nourriture, énergie, transport, …) qui entame également la capacité financière des acquéreurs

- Inquiétude générale liée au contexte géopolitique mondial très instable

- Fin du « quoiqu’il en coûte » qui a maintenu l’économie française sous perfusion depuis la crise sanitaire

Tous ces facteurs vont donc peser dans le même sens pour stabiliser les prix de l’immobilier dans un premier temps, et certainement éroder progressivement les prix sur le moyen terme.

Faut-il s’inquiéter de cette baisse annoncée des prix de l’immobilier ?

Pour la très grande majorité des acteurs de l’immobilier, c’est paradoxalement une bonne nouvelle.

Pour les acquéreurs (et surtout les primo-accédants), une baisse modérée des prix va leur permettre de « resolvabiliser » leur projet, autrement dit le rendre à nouveau faisable. Il est en effet crucial que le marché immobilier reste alimenté « par le bas », c’est-à-dire que les jeunes puissent acheter un petit logement à rafraîchir à une famille de trentenaires, qui va elle-même pouvoir acheter un appartement plus grand (voire une petite maison), etc.

Pour les vendeurs, pas de panique ! la plupart du temps, les vendeurs vendent pour racheter, et souvent plus grand, donc plus cher. Ils vendront peut-être un peu moins cher leur bien actuel, mais profiteront d’autant mieux de cette baisse du marché pour acheter leur nouveau logement. Au final ils seront donc gagnants !

Les seuls vrais perdants seront les investisseurs, qui ont acheté en particulier dans le neuf à des prix records, dans la double perspective d’une défiscalisation, et d’une plus-value à terme. Une fois empochée le gain fiscal, la désillusion risque d’être rude 10 ans plus tard, quand ils voudront revendre un bien sans avantage fiscal, qui aura dix ans d’âge, vraisemblablement avec une moins-value plus ou moins importante à la clé…

Conclusion

En conclusion, la collectivité n’a pas intérêt à ce que les prix de l’immobilier « montent au ciel », en accaparant ainsi les budgets des ménages qui croulent sous les dettes, et en écartant un nombre croissant d’acquéreurs du marché. Un juste équilibre doit être trouvé, nous en reprenons le chemin.